Publié Le mardi 06 mars 2018

Le crédit d’impôt corse est une subvention non imposable égale à 30 % du total de l’investissement HT qui sera remboursable sur le bilan comptable de l’année d’achèvement des travaux (livraison).

Les investissements neufs (VEFA) en Corse doivent être réalisés par un entrepreneur individuel (soumis au RSI) ou une société commerciale ayant pour objet social une activité para-hôtelière.

Cette société sera soumise à l’impôt sur le revenu selon un régime réel d’imposition et louera en meublé pendant au moins 5 ans le(s) bien(s).

L’implication personnelle dans la gestion de la société est obligatoire pour les associés des sociétés de personnes.

La location peut s’effectuer par le biais d’un mandat de gestion confié à une société de conciergerie corse qui apportera les services para-hôteliers (accueil, blanchisserie, entretien, petit déjeuner).

Si vous souhaitez meiux comprendre ce dispositif, nous vous invitons à regarder cette vidéo spécialement réalisée pour vous permettre de bien comprendre.

Ensuite continuez à lire l'article.

Autres points à rappeler sur le dispositif :

Un investissement réalisé par une personne physique ou par une société de personnes relevant de l’impôt sur le revenu, dans le cadre d’une activité para-hôtelière exercée en CORSE, constitue une opportunité exceptionnelle grâce aux nombreux avantages fiscaux qui y sont attachés.

L’activité de parahôtellerie est caractérisée par la possibilité d’offrir, en plus de l’hébergement, au moins trois des quatre services suivants :

Le coût de ces prestations dépendra, bien entendu, du volume des investissements et des difficultés éventuelles rencontrées pour l’établissement des dossiers mais le coût global peut être estimé à 5 % du montant de l’investissement hors taxes. Après la mise en place de ces dossiers, le coût du suivi annuel à savoir l’établissement, chaque année par notre partenaire, des déclarations de résultats et de TVA plus la mise à jour du dossier juridique, dans le cas d’une société, seront compris entre 1 500 € et 2 000 € hors taxes par année.

Le crédit d'impôt corse permet d’optimiser la constitution d’un patrimoine immobilier. L’investisseur pourra profiter d’un crédit d'impôt pouvant atteindre jusqu'à 30 % de la valeur du bien ainsi que le remboursement de la TVA acquittée lors de l'achat.

Par la suite, cet investissement permettra de bénéficier de revenus complémentaires. Sous certaines conditions, le crédit d'impôt corse peut également entraîner l'exonération de l'impôt sur la fortune immobilière (IFI).

Investir grâce au crédit d’impôt corse et au régime para-hôtelier présente aussi des conditions très avantageuses en cas de transmission à ses enfants. En effet, ce dispositif permet de bénéficier du pacte Dutreil qui facilite la transmission d'entreprise en réduisant substantiellement la fiscalité. Lorsqu’un investisseur décide de transmettre son bien à ses enfants et si ces derniers s'engagent à poursuivre l’activité para-hôtelière du bien pendant au moins 6 ans, ils pourront bénéficier d'un abattement d'impôt de 75 % sur la valeur du bien et étaler le paiement des droits sur 15 ans à un taux d'intérêt réduit.

Le crédit d'impôt corse représente une très belle opportunité pour investir dans la parahôtellerie. Cependant, l'investisseur doit faire attention à certains points :

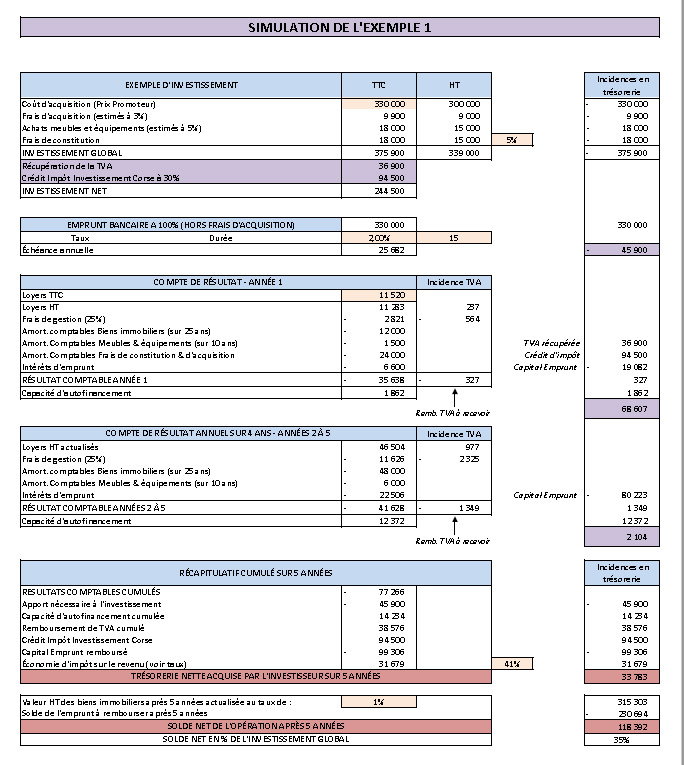

Exemple 1 : Investissement de 330.000 € TTC représentant l’achat d’un T3, plus 45.900 € TTC pour les meubles, les équipements et frais divers. Le montant de la TVA récupérable sera de 30.000 € sur l’appartement et de 6.900 € sur les autres dépenses, soit un total de TVA récupérable de 36.900 €.

Le montant du crédit d’impôt corse calculé au taux de 30 % sur le montant HT sera de 94.500 €.

Le coût net de l’investissement, déduction faite de la TVA et du crédit d’impôt corse sera donc de :

(375.900 € - 36.900 € - 94.500 €) = 244.500 €, soit une réduction globale de près de 35 % !

Les revenus locatifs sont estimés à 11.520 € TTC par an et un emprunt couvrira la totalité de l’investissement HT (hors frais d’acquisition) et sera remboursable sur 15 ans.

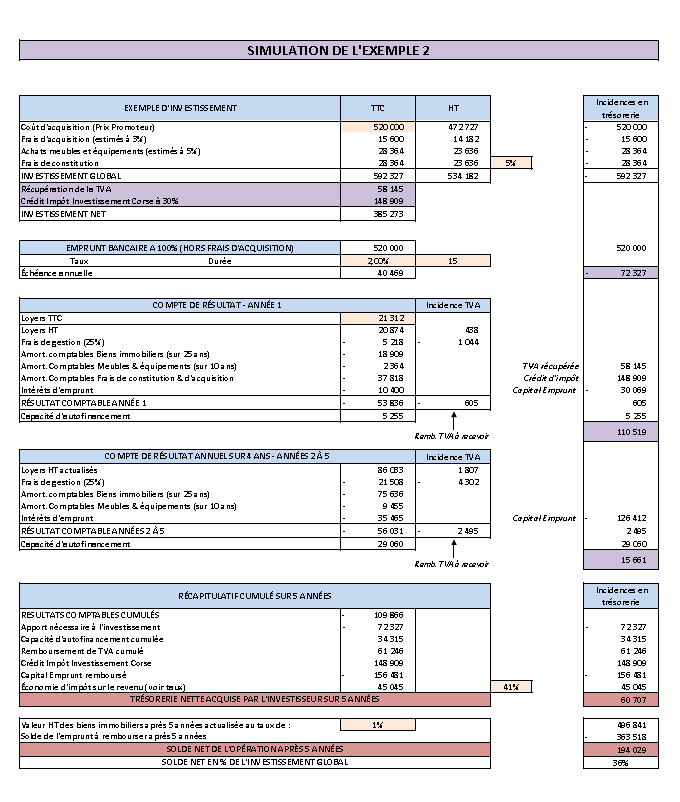

Exemple 2 : Investissement de 520.000 € TTC représentant l’achat d’un T2 et d’un T3, plus 72.327 € TTC pour les meubles, les équipements et frais divers. Le montant de la TVA récupérable sera de 47.273 € sur les appartements et de 10.872 € sur les autres dépenses, soit un total de TVA récupérable de 58.145 €.

Le montant du crédit d’impôt corse calculé au taux de 30 % sur le montant HT sera de 148.909 €.

Le coût net de l’investissement, déduction faite de la TVA et du crédit d’impôt corse sera donc de :

(592.327 € - 58.145 € - 148.909 €) = 385.273 €, soit une réduction globale de près de 35 % !

Les revenus locatifs sont estimés à 21.312 € TTC par an et un emprunt couvrira la totalité de l’investissement HT (hors frais d’acquisition) et sera remboursable sur 15 ans.

Si vous avez lu jusqu'ici c'est que cela vous intéresse.

Prenez contact avec notre équipe et vous donnerons plus d'explications pour mieux comprendre cette opportinuté qui prendra fin en 2020 .

Plus que 2ans !!

Si vous souhaitez aller plus loin dans votre démarche , nous vous prendrons rendez-vous avec un expert-comptable spécialiste de ce dispositif exceptionnel.

source: meilleursagents.com

Nos derniers articles

21 juillet

21 juillet

Loyer à Ajaccio 2026 : prix au m², marché locatif et tension | MAX IMMOBILIER

09 juillet

09 juillet

IRL 2026 : le dernier indice de référence des loyers (et l'IRL Corse)

- Article écrit par :

Yves MENASSE

Dernières annonces

![]()

Contactez MAXIMMOBILIER